로그인 유지

보험 하나도 안들었는데요

의료실비보험

암보험

둘다 들어야 하나요?

매달 나가는 돈이 부담될거같아서 안들었는데

의료실비 암보험 합쳐서 5만원정도 내는걸로 하면 될런지..

의료실비 - 갱신형 - 비환급 - 메리츠

암보험 - 비갱신형 - 환급형 - 한화

이런식으로 2개를 모두 드는것이 적절한건지,,

굳이 둘다 안들어도 되는지..

2011.12.20 15:37:55 *.253.191.134

보험중에서 환급형은 가급적 들지 마세요..

환급되는 보험료는 주계약금 밖에 안되고..사업비 빼고, 특약보험료빼고 어쩌고하면 만기시 환급액은 얼마 되지도 않습니다..

그동안 보험사는 그 돈으로 약관대출이나 기타 다른데서 수익을 올리게 됩니다..

갱신형은 한번 크게 아프고나면 그 다음해에는 갱신시 보험료가 무척 많이 올라가구요..

아프지 않더라도..나이먹으면서 아플 확율이 높아지면 계속 보험료는 올라갑니다..

그래서..장기적으로는 비갱신/비환급형이 좋습니다..

그리고 보험관련해서는 약관이 제일 중요합니다..

그냥 이렇게만 얘기하면 뭐가 얼마나 보장되는지 모르니..답변은 겉돌 수 밖에 없죠..

2011.12.20 16:02:51 *.142.162.63

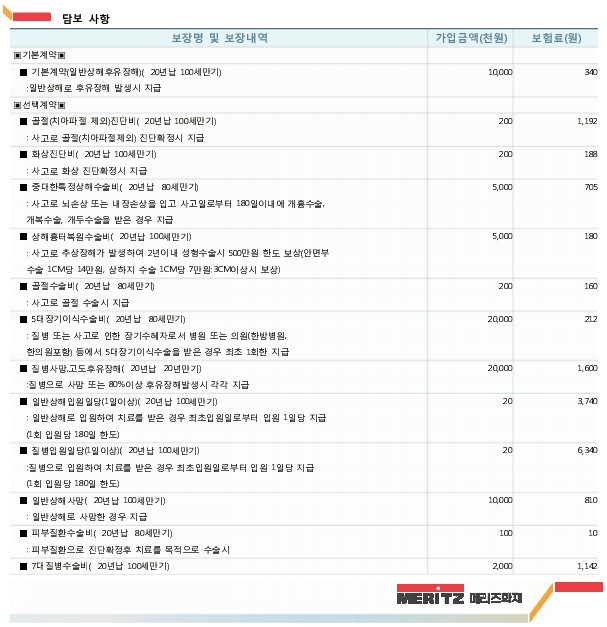

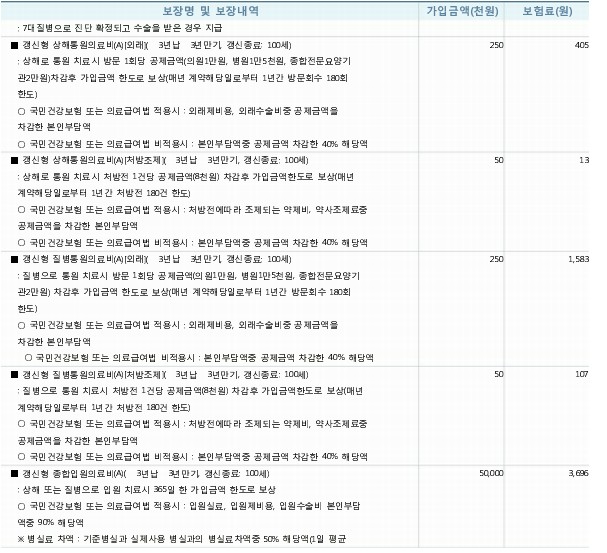

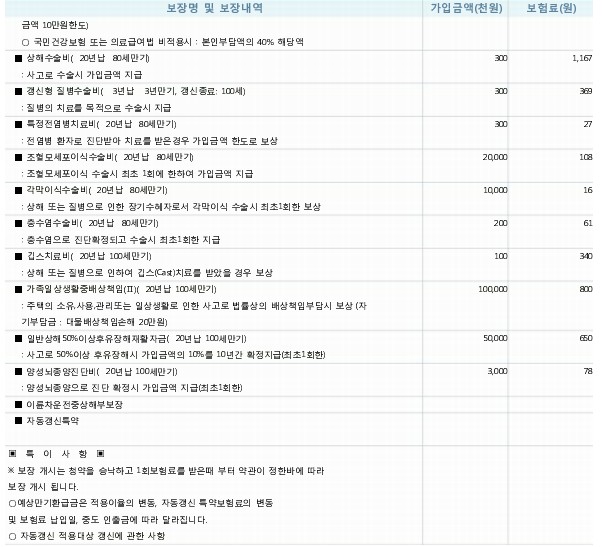

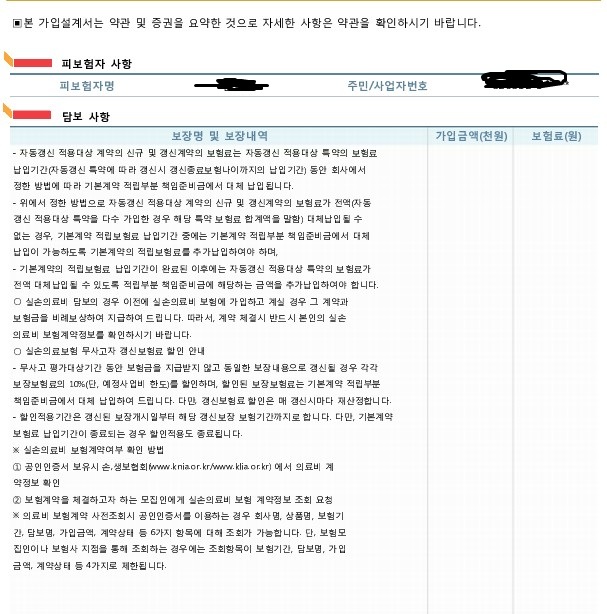

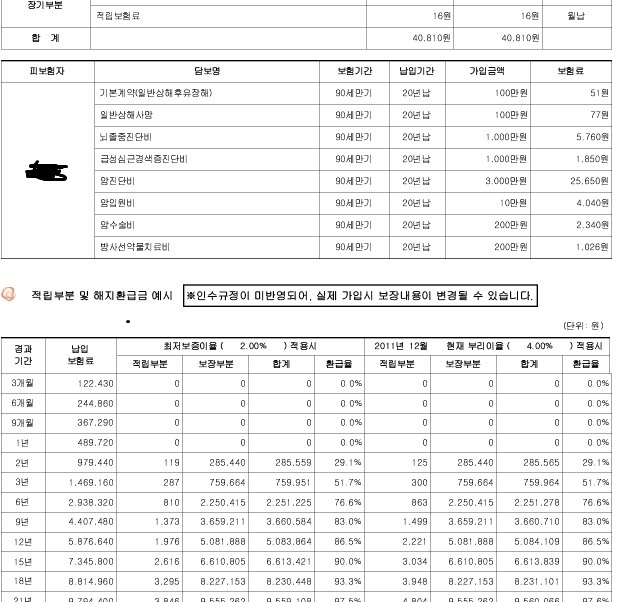

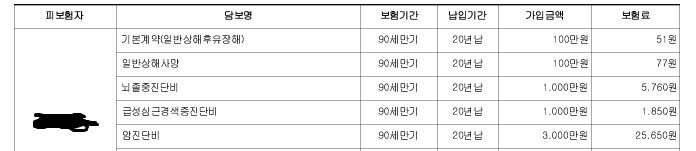

매리츠 실비보험

한화 암보험

2개 견적 맞춰본거거든요??

이정도 자료면 답변이 가능하신지요... 참고로 나이 29세 일반유지보수회사원입니다

2011.12.20 16:12:00 *.142.162.63

암보험 2개 추가..

2011.12.20 16:00:09 *.94.248.131

실비랑 암정돈 들어야죠..

2011.12.20 16:03:59 *.212.7.107

글만 봐서는 남잔지 여잔지 몇살인지 뭐하는사람인지 얼마를 버는지 모르는데...

여기서 가입할까요? 말까요? 하는게 의미 있을까요???

개인 상황에 맞게 가입 유무 결정하세요.

2011.12.20 16:13:11 *.142.162.63

개인 상황에 맞게 가입 유무 결정하려고 물어보는거잖아요

2011.12.20 16:36:26 *.253.191.134

실비는 그냥저냥 무난한 수준 같습니다..

암보험은 1회지급 후 계약이 종료되는건지..아니면 추가로 2~3회까지도 지급되는지도 중요할꺼 같네요..

현재로서는 20년 내도 원금도 못주는 환급형 보다는 그냥 비 환급형으로 보험료를 낮추는게 더 좋을듯 싶습니다..

머..금리가 갑자기 올라서 환급금이 더 많아질 수 있겠지만서도..

20년뒤의 물가상승율까지 감안하고 본다면..별로 메리트는 없어보여요..

2011.12.20 16:39:58 *.142.162.63

제가 안그래도 물어봣는데 보험사 말로는 1번에 끝나지 않고 다음에 그 병이 또 걸려도 혜택준다는 식으로 말하던데..

워낙 말을 많이하고 1시간통화해서 그런지 가물가물하기도하네요

폐암이 걸렷다고쳐도 진단비 치료비 이런게 다 분리되고 아주 여러모로 생각할게 많아서 복잡해죽겟네요...

2011.12.20 16:45:20 *.253.191.134

전화로 가입 후 14일 이내..1회 보험료 지불 후 30일 이내에는 청약철회가 가능한 기간입니다..

약관을 받아보시고..중복보장이 되는지 여부를 살펴보시고 결정하세요..

전화로 상담받을때..장점만 무자게 설명하지..단점은 마지막 전화고지시에 아주 잠깐 설명하고 동의하냐고 물어보고 넘어가는게 대부분이라..

그리고 보험은 설계사나 텔레마케터는 자신에게 수당이 많이 떨어지는 상품을 주로 추천합니다..

모네타 같은데는 워낙 고수가 많으시니..그런데 문의하시는것도 좋을듯 싶네요..

2011.12.20 18:11:29 *.234.220.159

2011.12.20 20:07:32 *.142.162.63

암보험은요???

그리고 100%보장 80% 보장 이런게 어떻게 구분되나요?

실비보험 저정도면 괜찮은가여?

2011.12.21 13:04:47 *.38.144.252

실비는 예전에 저가입할때만 해도 5천원띠고 나머지 진료비 줬는데 요샌 만원띠고 준다던데....흐

실비랑 안보험 따로 가입설계하시는게 좋지 않나요?ㅎ

보험중에서 환급형은 가급적 들지 마세요..

환급되는 보험료는 주계약금 밖에 안되고..사업비 빼고, 특약보험료빼고 어쩌고하면 만기시 환급액은 얼마 되지도 않습니다..

그동안 보험사는 그 돈으로 약관대출이나 기타 다른데서 수익을 올리게 됩니다..

갱신형은 한번 크게 아프고나면 그 다음해에는 갱신시 보험료가 무척 많이 올라가구요..

아프지 않더라도..나이먹으면서 아플 확율이 높아지면 계속 보험료는 올라갑니다..

그래서..장기적으로는 비갱신/비환급형이 좋습니다..

그리고 보험관련해서는 약관이 제일 중요합니다..

그냥 이렇게만 얘기하면 뭐가 얼마나 보장되는지 모르니..답변은 겉돌 수 밖에 없죠..