|

안녕하세요.

지난 달에 실효된 보험 처리방안에 대해 여쭤본 적이 있었는데,

이후에 담당자를 만나 기존의 실효된 보험과 추천 대체상품을 비교하는 내용을 안내 받았습니다.

제가 이해하기로는 추천 상품이 기존 상품 대비

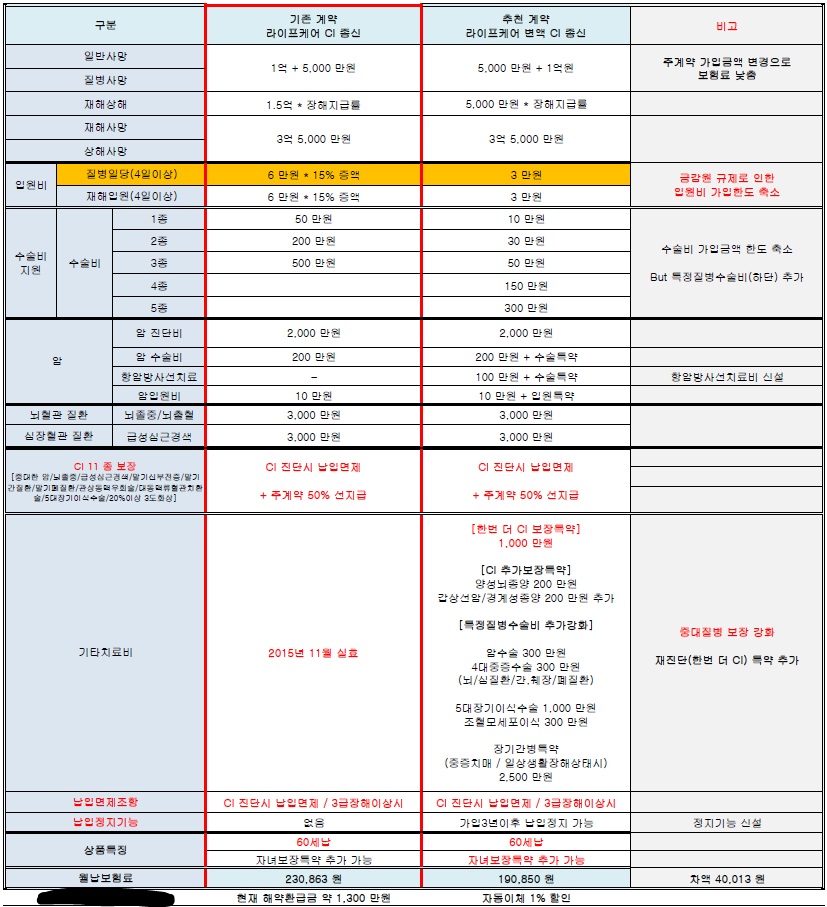

*장점: 4,5종 수술비 및 항앙방사선치료비 지원 가능, 재진단 특약 및 납입 정지기능 추가, 납입 보험료 감소

*단점: 입원비 및 수술비 지원 (1~3종 수술비) 금액 감소

등의 내용으로 요약할 수 있는 것 같습니다.

담당자 말로는 입원비/수술비 지원이 축소되는 사항은

감소될 납입보험료로 실손보험을 가입하면 보완할 수 있기 때문에 (현재 실손 보험 미가입 상태)

현재 실효된 상품을 해지하여 해약환급금을 다른 필요한 용도로 활용하고,

추천 상품에 가입하는게 좋을 것 같다고 합니다.

바쁘시겠지만 위의 경우에 보험에 이해가 깊으신 분들의 대처방안에 대한

귀중한 조언을 부탁드리겠습니다.

* 그리고 괜찮으시면 생명/실손보험 비교사이트도 추천 부탁드리겠습니다.

가족들이 아직 생명/실손 보험이 없는터라 이번에 가입해 보려고 합니다.

시즌 끝물에 보드장 설질이 살아나고 있다는 기쁜 소식에 이어

그 분의 탄핵인용 가결이라는 더 기쁜 소식까지 겹치는 불금입니다.

모두들 즐거운 주말 보내세요. ^^

감사합니다.

두 보험을 비교하자면,

암을 포함한 CI진단시 기존 보험은 주계약의 50%인 5,000만원 + 암 특약 2,000만원 = 7,000만원이며

새로운 보험은 2,500만원 + 2,000만원 = 4,500만원이 됩니다.

(이후 납입면제)

수술특약도 5종보다는 3종 특약이 훨씬 좋습니다.

위 보험의 경우 치조골 이식수술을 동반한 임플란트시에도 2종 수술비 200만원이 나갑니다.

기존 보험의 경우 갑상선암이 일반암일 확율이 큽니다.

단지, 기존 보험과 새로 제안 받으신 보험 주계약을 제외한 대부분이 갱신형 특약입니다.

60세납이라고 해서 60세에 납입이 끝나지 않으며 주계약과 일부 특약만 60세,

나머지는 80세까지 납입해야 하기 때문에 납입 기간 중 납입면제 상황이 오지 않을 경우

인상된 보험료가 부담이 될 수도 있습니다.

위의 두 보험을 비교했을 때는 기존 보험이 훨씬 좋으며

갱신형 특약이 부담될 경우, 실손보험을 기본으로 하여 리모델링 하시는 것도 방법이 될 수 있습니다.

- 강촌 곤지암 대명 무주 베어스 웰리힐리 스타힐 알프스 양지 오크밸리 용평 에덴밸리 지산 하이원 휘닉스 O2(서학)